Comment expliquer la semi-liquidité des fonds ELTIF 2.0 à ses clients ?

La question de la liquidité est l’un des points les plus structurants dans un échange avec un investisseur sur le non coté. En effet, en présence d’actifs “illiquides” par nature, il pourrait sembler “contre-intuitif” de pouvoir proposer de la liquidité aux investisseurs en cours de vie du fonds. Mieux comprendre les mécanismes d’une semi-liquidité permet ainsi de bien les expliquer à un investisseur potentiel. L'enjeu principal reste de s'assurer que les investisseurs saisissent clairement les conditions réelles de sortie qui leur sont proposées. Un fonds présenté comme offrant une liquidité régulière, alors qu'elle est en réalité conditionnelle ou limitée, expose à un risque de mauvaise commercialisation.

Dans le cas des fonds ELTIF 2.0, cette question prend une dimension d’autant plus particulière : le Règlement est certes conçu pour des actifs de long terme mais laisse la possibilité aux fonds ELTIF 2.0 d’être “semi-ouverts” tout en organisant les paramètres de la liquidité autour de concepts clés : période de détention minimale, fréquence des rachats, période de préavis, plafond de remboursement …

Notions clés : ce que recouvre la semi-liquidité

La semi-liquidité est souvent résumée à une fréquence de rachat (mensuelle, trimestrielle…) En pratique, elle se définit par un ensemble de paramètres juridiques et opérationnels sur lesquels nous reviendrons tour à tour….

Période de détention minimale

La période de détention minimale (ou « lock-up period ») est une période de blocage pendant laquelle un investisseur ne peut pas demander le remboursement de ses parts ou actions. Si la détermination de la durée de cette dernière est à la discrétion du gestionnaire pour les fonds ELTIF 2.0, on constate en pratique qu’une grande partie des gestionnaires de fonds ELTIF 2.0 ont décidé de mettre en place des périodes de détention minimale allant de deux (2) à cinq (5) ans selon la composition de l’actif du fonds (dette privée, private equity….). La possibilité de semi-liquidité n’est ainsi pas immédiate.

Cette période de détention initiale est définie dans des termes différents dans la documentation juridique des fonds.

Exemple issu de la documentation juridique du FPS X Fund

X Fund : Avis, analyse et présentation du fonds evergreen de Valhyr Capital

Politique de remboursement

ELTIF 2.0 définit des seuils maximaux dans la gestion des rachats. Lorsque les demandes de remboursement atteignent un certain seuil (voir ci-dessous), le fonds doit activer un système de proratisation généralisée. Ce seuil doit être explicitement documenté dans le prospectus ou le règlement du fonds.

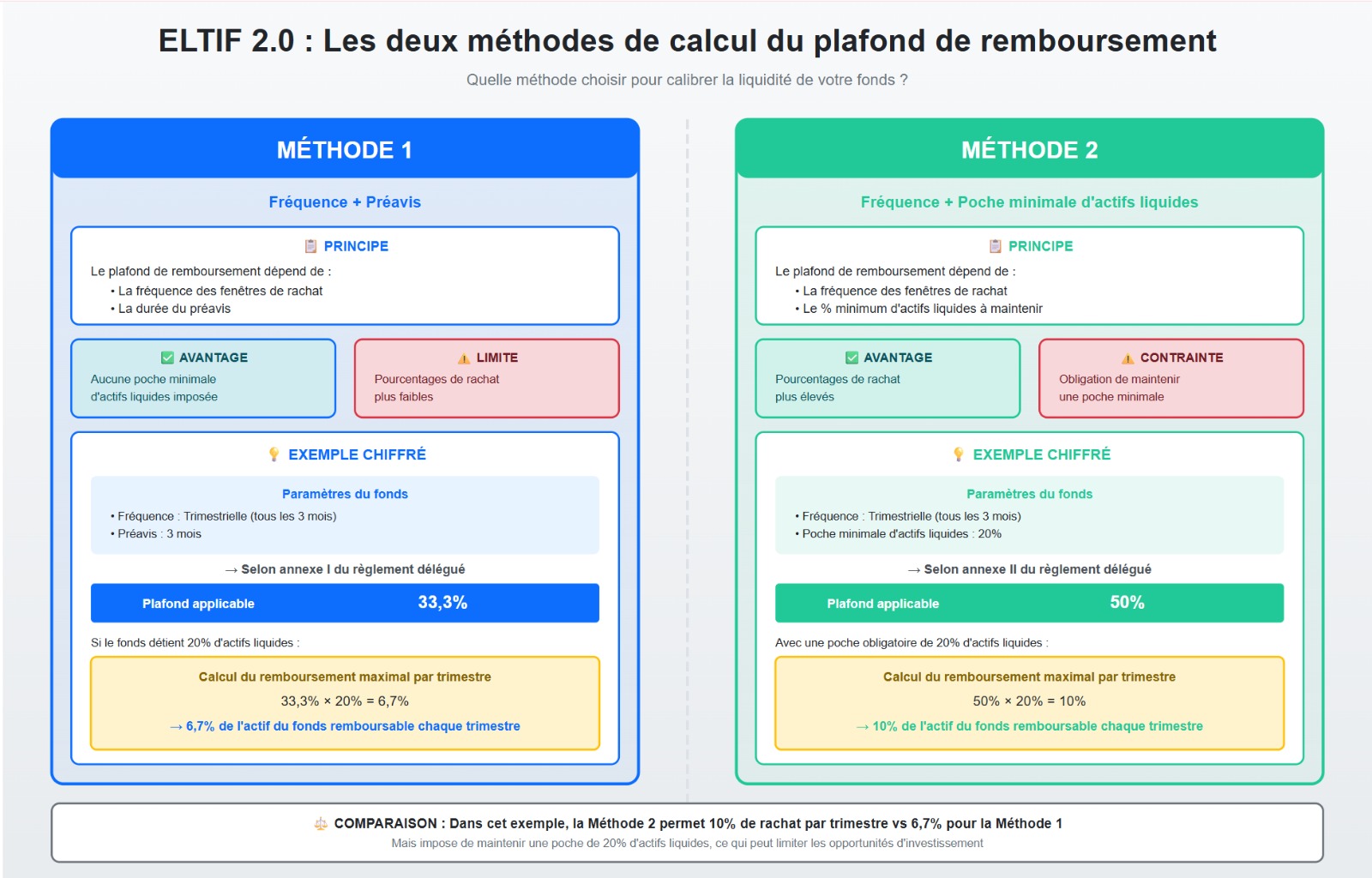

Pour calibrer ce plafond, le gestionnaire doit obligatoirement s'appuyer sur l'un des deux cadres méthodologiques prévus par la réglementation, en respectant les limites chiffrées qui y figurent. Ces deux méthodes reposent sur les principes suivants :

Un pourcentage maximal déterminé en fonction de la fréquence des rachats et de la période de préavis (méthode 1)

Un pourcentage maximal déterminé en fonction de la fréquence des rachats et d’une poche minimum d’actifs liquides (méthode 2)

Le guide pratique – ELTIF 2.0 élaboré par l’AFG avec le concours du Cabinet Morgan, Lewis & Bockius LLP et des membres du Groupe de travail ELTIF de l’AFG offre une présentation très détaillée de ces deux méthodes :

Extrait du guide : https://www.afg.asso.fr/app/uploads/2024/10/AFG-Guide-ELTIF-FR-MAJ-2025.pdf

Méthode 1

Prenons une lecture simple de l’option de base :

Vous choisissez une fréquence : par exemple “3 mois” (rachats trimestriels).

Vous choisissez un préavis : par exemple “3 mois”.

Vous lisez la case correspondante : dans le tableau, elle donne 33,3 %.

Il conviendra d’appliquer ce pourcentage à la poche d’actifs liquides détenues dans le fonds au moment des demandes de rachats (nous rappelons que dans cette méthode, il n’y a pas de poche d’actifs minimale ce qui fait que le pourcentage issu du tableau est appliqué à une assiette qui peut varier dans le temps). Pour continuer sur notre exemple, en prenant l’hypothèse d’une poche d’actifs liquides de 15%, cela signifie que le pourcentage de remboursement maximal que le gestionnaire peut offrir, exprimé en % de l’actif du fonds, est (33,3 % × 15 %) = 5% par trimestre.

Si ce pourcentage est atteint (c’est-à-dire qu’il y a des demandes de rachats représentant plus de 5% de l’actif du fonds), les remboursements sont accordés au prorata pour assurer un traitement équitable des investisseurs.

Décryptons maintenant les deux options suivantes : agrégation sur une base mensuelle (option 2) et agrégation sur une base bimensuelle (option 3).

Dans l’option 2, en reprenant notre exemple, le pourcentage à retenir dans le cadre d’un rachat bimensuel est de 8,3%. La notion d’agrégation signifie concrètement qu'un fonds peut autoriser des remboursements représentant jusqu'à 1,25 % de son actif total (soit 8,3 % × 15 %) à répartir librement entre ses deux fenêtres du mois. Cette approche présente un intérêt pratique pour les gestionnaires qui veulent maintenir un rythme bimensuel de rachats tout en évaluant leur plafond de manière glissante sur l'ensemble du mois, plutôt que fenêtre par fenêtre.

Le même principe s'applique avec l'Option 3 qui autorise le cumul des plafonds sur toutes les fenêtres de rachat s'étalant sur une période de deux mois.

A notre connaissance, la méthode 1 est la méthode la plus choisie à ce jour car elle n’impose pas de poche minimale d’actifs liquides. La méthode 2 exposée ci-après reste néanmoins utilisée mais de façon minoritaire.

Extrait du guide : https://www.afg.asso.fr/app/uploads/2024/10/AFG-Guide-ELTIF-FR-MAJ-2025.pdf

Méthode 2

Prenons l'exemple d'un ELTIF distribué au détail, dont la stratégie prévoit de maintenir 20 % d'actifs liquides, et qui ouvre des fenêtres de rachat tous les trimestres avec un préavis de 3 mois.

En appliquant la Méthode 2, le gestionnaire peut fixer un pourcentage maximal de rachat allant jusqu'à 50 %. Concrètement, avec une réserve de liquidités représentant 20 % de l'actif total, cela permet d'autoriser des remboursements à hauteur de 10 % de l'actif du fonds (soit 50 % × 20 %) lors de chaque fenêtre trimestrielle.

Dans la méthode 1, le pourcentage de remboursement maximal que le gestionnaire aurait été de 33,3 % × 20 % soit 6,7 %, à chaque trimestre.

On voit ainsi que l’impact du choix de la méthode n’est pas neutre en termes de liquidité.

Et en pratique : que signifie concrètement la semi-liquidité pour un investisseur ?

Au-delà des mécanismes techniques, il est essentiel de traduire ces paramètres réglementaires en termes concrets pour l'investisseur. La semi-liquidité d'un ELTIF 2.0 ne s'apparente ni à la liquidité quotidienne d'un OPCVM actions, ni à l'illiquidité complète d'un fonds fermé de private equity.

Prenons un exemple pratique : un investisseur qui souhaite racheter ses parts dans un ELTIF 2.0 offrant des fenêtres trimestrielles avec un préavis de 3 mois devra anticiper sa demande de sortie au moins trois mois avant la prochaine fenêtre disponible.

Si les demandes cumulées de tous les investisseurs atteignent 8% de l'actif, son remboursement sera proratisé : il ne récupérera qu'environ 62% de sa demande (5%/8%), le solde étant reporté aux fenêtres suivantes.

Cette mécanique illustre bien pourquoi on parle de "semi-liquidité" : l'accès à son capital est possible et organisé, mais il reste conditionnel et potentiellement différé. Pour le conseiller, l'enjeu est double : d'une part, expliquer que cette liquidité partielle est cohérente avec la nature long terme des actifs sous-jacents (immobilier, infrastructure, dette privée...) qui ne peuvent être cédés instantanément sans destruction de valeur. D'autre part, s'assurer que le profil de l'investisseur et son horizon de placement sont compatibles avec ces contraintes de sortie.

Points de vigilance pour le conseil

Pour accompagner efficacement un client dans sa décision d'investissement en ELTIF 2.0, plusieurs éléments méritent d'être explicités en amont :

La liquidité n'est pas garantie, elle est organisée. Contrairement à un fonds d’actifs liquides où le rachat est quasi-automatique, la semi-liquidité implique que le remboursement dépend de la capacité du fonds à mobiliser des liquidités sans dégrader la performance des investisseurs restants. Un fonds peut même suspendre temporairement les rachats dans certaines circonstances de marché exceptionnelles.

Le timing est contraignant. Entre le moment où l'investisseur décide de sortir et celui où il récupère effectivement ses fonds, plusieurs mois peuvent s'écouler (période de préavis + éventuel délai de règlement qui peut être de plusieurs mois). Cette incompressibilité du délai doit être anticipée, notamment pour des clients qui pourraient avoir des besoins de trésorerie planifiés (achat immobilier, transmission, etc.).

La proratisation n'est pas théorique. Dans les phases où de nombreux investisseurs souhaitent simultanément sortir (par exemple en cas de stress de marché ou de changement de perception sur une classe d'actifs) le mécanisme de proratisation devient une réalité opérationnelle. Un investisseur peut ainsi se retrouver "coincé" plus longtemps que prévu, avec seulement une sortie partielle à chaque fenêtre.

En définitive, la semi-liquidité des ELTIF 2.0 représente une innovation réglementaire précieuse pour démocratiser l'accès aux actifs de long terme. Mais elle ne dispense pas d'une analyse rigoureuse de l'adéquation entre le profil de liquidité du produit et les besoins réels de l'investisseur. C'est cette transparence dans le conseil qui permettra d'éviter les déceptions et de construire une relation de confiance durable avec ses clients.