Édouard Boscher est responsable du Private Equity chez Carmignac, qu'il rejoint en 2023 après 21 ans passées chez Ardian, dont les cinq dernières en tant que COO en charge des relations investisseurs. Chez Carmignac, il supervise le lancement de la stratégie private equity de la maison avec un premier fonds Carmignac Private Evergreen, lancé en mai 2024, et le dernier né, un ELTIF lancé en mars 2026. Ces deux véhicules s'articulent autour d'une stratégie principalement secondaire, s’appuyant sur un partenariat stratégique avec Clipway.

Alt-Private : Quelle est la genèse du private equity chez Carmignac ? Qu'est-ce qui a motivé ce choix de structure et cette stratégie ?

Édouard Boscher : Carmignac porte deux convictions fortes que je partage pleinement. La première : les fonds fermés ne sont pas adaptés aux clients particuliers. L'Evergreen s'impose comme une alternative bien plus cohérente ; il offre aux investisseurs une flexibilité que les fonds fermés ne permettent pas.

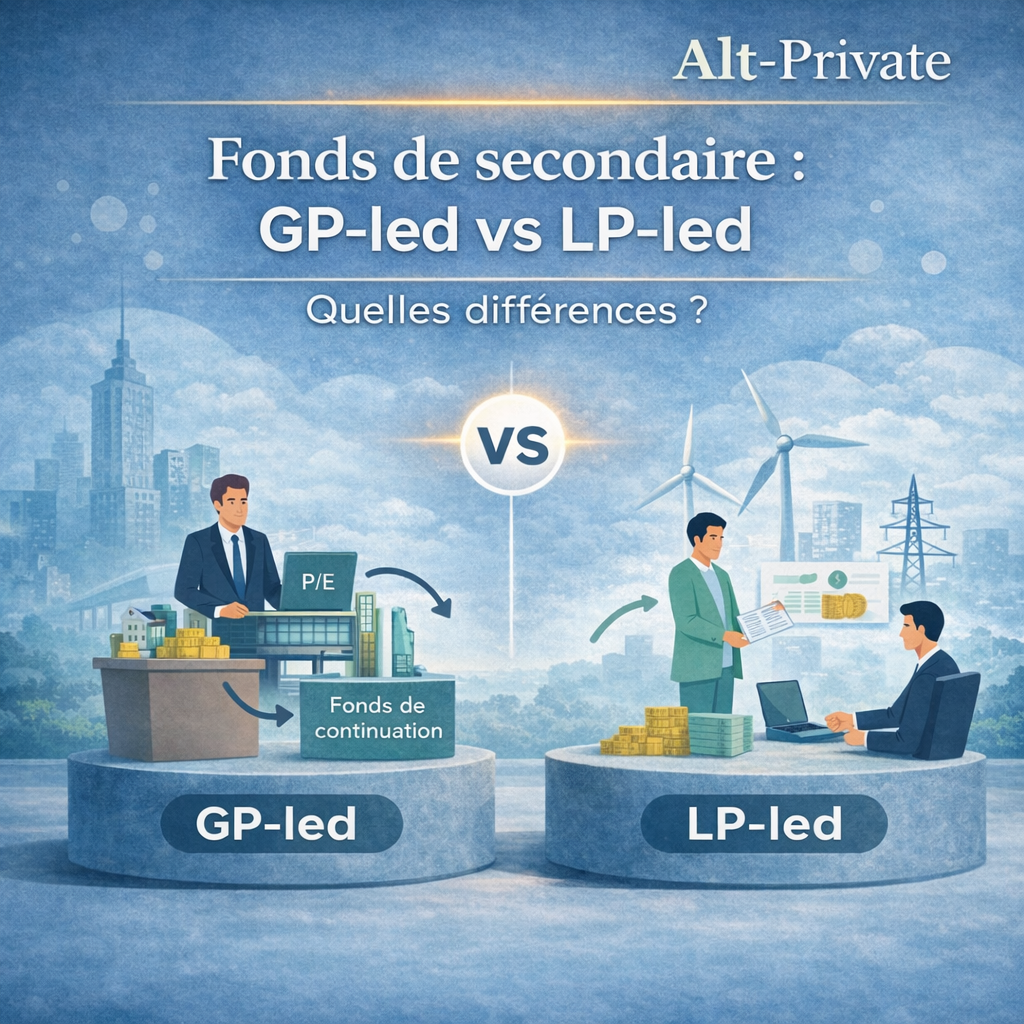

La deuxième conviction, c'est le secondaire. Nous considérons que c'est le moyen le plus efficace pour déployer rapidement des capitaux, notamment dans un véhicule comme les nôtres, où la collecte peut être prompt et importante. Le secondaire permet également de gommer la traditionnelle courbe en J des fonds fermés : grâce aux décotes d'acquisition, le risque de performance négative en début de vie d’une transaction est largement atténué. Enfin, et c'est peut-être le point le plus structurant, les durations courtes du secondaire sont beaucoup plus cohérentes avec la mécanique d'un Evergreen. Un portefeuille constitué uniquement d'actifs longs, sans distribution pendant cinq ou six ans, rendrait les premières années plus difficiles à gérer. Notre stratégie LP-led consiste à acquérir des portefeuilles matures capables de générer des retours rapides et récurrents. Ces flux sont ensuite capitalisés : ils peuvent soit reconstituer les positions de trésorerie si nécessaire, soit être réinvestis afin de soutenir la performance.

Note : Pour plus d'informations sur la différence entre LP-led et GP-led, retrouvez notre article dédié : GP-led vs LP-led : comprendre la différence.

Carmignac n'étant pas historiquement un acteur du private equity, nous avons fait le choix de nous associer à un partenaire de référence : Clipway, fondé par Vincent Gombault, ancien responsable des activités secondaires chez Ardian.

Ce partenariat nous permet d’accéder à des opportunités de grande qualité et de capter rapidement de la valeur. Leur premier fonds en est la meilleure illustration : avec près de $3 milliards levés, il doit probablement s’agir d’un record pour un first-time fund ces dernières années.

Carmignac, via ses fonds propres, en est l’un des premiers investisseurs ce qui nous donne un accès privilégié à des opportunités de co-investissements, sans frais de gestion ni carried, au bénéfice de l’ensemble de nos fonds Evergreen.

Alt-Private : Quel est le marché cible et la typologie d'investisseurs visés par ce véhicule ?

Édouard Boscher : Depuis sa création il y a 37 ans, la marque de fabrique de Carmignac c’est l’accès aux investisseurs particuliers à des stratégies institutionnelles de qualité. À mon arrivée chez Carmignac en 2023, et avant même la publication des directives ELTIF 2.0 en novembre 2024, nous avions comme objectif de lancer un premier Evergreen, pour gagner en crédibilité et nous construire un track record dans une activité nouvelle pour Carmignac. Nous avons donc lancé notre premier fonds , de droit luxembourgeois, en mai 2024 : une stratégie monde, 70 % de secondaire, 15 % de co-investissement direct, le solde étant une poche liquide. Depuis sa création, il affiche près de 40 % de performance.

Ensuite, la publication des directives ELTIF 2.0, nous a renforcé dans notre conviction d’offrir aux clients particuliers un fonds de private equity qui présente les mêmes gages qu’un fonds réservé aux institutionnels. C'est précisément la vocation de ce label. Une précision s'impose : l'ELTIF n'est pas une structure juridique, c'est un label européen qui rend un fonds accessible au client particulier.

Notre ELTIF, officiellement lancé en mars, se distingue du premier fonds sur un point fondamental : il est strictement européen. Seuls des fonds gérés par des gestionnaires européens peuvent y figurer. Cela n'exclut pas les actifs sous-jacents américains mais l'exposition sera naturellement plus concentrée sur l'Europe. Nos convictions restent inchangées : un format Evergreen et une forte exposition sur le secondaire.

Alt-Private : Le capital est appelé en totalité dès l'entrée dans le fonds, contrairement au mécanisme habituel de capital calls. Pouvez-vous expliquer l'intérêt de cette approche ?

Édouard Boscher : Dans un fonds de private equity traditionnel, c'est le gestionnaire qui décide quand appeler les capitaux et quand les restituer. En général, l’investisseur est investi pendant dix ans au moins, souvent douze ou plus en raison des prolongations. La rupture qu'introduit l'Evergreen est simple : c'est l'investisseur qui choisit son point d'entrée. Et ce jour-là, l'intégralité de son capital est investie dans un portefeuille déjà constitué, il sait dans quoi il investit, avec quels gestionnaires, à quel niveau de maturité.

La sortie repose sur un principe de flexibilité, avec une limite essentielle à ne pas oublier : l'actif sous-jacent reste illiquide. Le fonds prévoit des réserves de cash pour faire face aux rachats, mais en cas de demandes massives et simultanées, les remboursements peuvent être plafonnés afin d’éviter de céder les actifs dans de mauvaises conditions (c’est le mécanisme de gating). Nos fonds ont une liquidité minimale garantie de 5 % par trimestre, soit 20 % par an.

En ce sens, et bien que ces fonds soient qualifiés de « semi-liquides », il est nécessaire de rappeler aux investisseurs particuliers le caractère fondamentalement illiquide de la classe d'actifs. Il conviendrait plutôt de parler de « semi-illiquidité » : ces produits restent des investissements de long terme, avec un horizon minimum recommandé de cinq ans, mais offrant une fenêtre de sortie trimestrielle.

Les récents incidents sur certains fonds Evergreen immobiliers ou de crédit privé ne remettent pas en cause le concept, mais illustrent la nécessité d'adapter le sous-jacent au format Evergreen. Je considère, par exemple, que le secteur immobilier, par nature très illiquide ne se prête pas à ce type de structure. Le crédit privé est plus compatible, duration courte, coupons réguliers, mais présente un défaut majeur : l'absence de potentiel de hausse. Lorsque les défauts augmentent, la performance se dégrade sans réel levier de rattrapage.

Le private equity, lui, offre cette asymétrie : les meilleures participations peuvent largement compenser les moins performantes. De plus, dans le secondaire, la diversification est très élevée, notre fonds compte plus de 1 000 sociétés sous-jacentes portefeuille. Pour un investisseur, c'est une protection particulièrement efficace, notamment contre un risque d’un mauvais point d’entrée.

Alt-Private : Avec quels gérants travaillez-vous sur la partie secondaire, et dans quels fonds co-investissez-vous ?

Édouard Boscher : Nous travaillons principalement avec notre partenaire stratégique Clipway, qui est notre point central pour l'accès au deal flow. Nous nous appuyons sur leur connaissance du marché et leur réseau pour identifier les meilleures opérations. De notre côté, nous nous occupons de la construction du portefeuille. Concrètement, cela signifie piloter en permanence la duration moyenne du portefeuille pour la maintenir compatible avec nos engagements de liquidité. Un co-investissement de long terme peut parfaitement cohabiter avec une opération secondaire mature, dont l’essentiel des flux est attendu à court terme : les deux approches se complètent et s’équilibrent.

Sur les co-investissements, les sources de deal flow sont multiples. Clipway nous offre la possibilité d’investir sans frais de gestion ni carried interest, ce qui est un réel élément différenciant aujourd’hui. Par exemple, nous avons pu investir dans l’une des entreprises technologiques de premier plan au niveau mondial.

Alt-Private : Quelle est concrètement la répartition des rôles entre Carmignac et Clipway ?

Édouard Boscher : Carmignac est le gestionnaire du fonds, c'est nous qui prenons les décisions d'investissement. L'advisory agreement avec Clipway nous permet d'échanger sur chaque transaction envisagée.

Alt-Private : Comment gérez-vous la promesse de liquidité ?

Édouard Boscher : Notre valeur ajoutée propre réside dans la construction et la gestion dynamique du portefeuille. C'est là que l'Evergreen diffère fondamentalement d'un fonds fermé : la taille du fonds évolue en permanence au gré des souscriptions et des rachats. Il faut donc ajuster en continu l'allocation, la duration, et les réserves de liquidité. Dans un fonds fermé, vous connaissez votre taille dès le départ et elle ne bougera plus. Ici, tout est mouvant.

Ensuite, et je l’ai déjà évoqué, les dividendes sont capitalisées, et selon les besoins du fonds, ils permettent de reconstituer les positions cash ou sont réinvestis.

Enfin, une autre spécificité de notre fonds : la gestion active de la poche liquide. Dans un Evergreen, c'est un actif à part entière. Nous maintenons environ 15 % de liquidité. Par exemple, en permanence 5 % à court terme pour honorer les éventuels rachats trimestriels et les 10 % restants peuvent être déployés avec une duration supérieure. Sur les transactions secondaires, les paiements différés, jusqu'à dix-huit mois après la signature, permettent d'optimiser davantage cette gestion. Grâce à l'écosystème obligataire de Carmignac, notre poche liquide est une contribution significative à la performance du fonds.

Alt-Private : Comment travaillez-vous concrètement avec les CGP, à l'entrée en relation, à la souscription, et dans le suivi dans le temps ?

Édouard Boscher : La force de Carmignac, c'est son maillage territorial déjà bien établi auprès des CGP, notamment en France. Les conseillers ont un accès direct aux équipes commerciales et à toute la documentation essentielle pour le suivi dans le temps.

Nous avons volontairement voulu simplifier les souscriptions : nous fonctionnons en nominatif administré, ce qui signifie qu'il suffit de transmettre le code ISIN à sa banque dépositaire, sans avoir à remplir de formulaires complexes.

Alt-Private : Face à la multiplication des ELTIF sur le marché, comment vous positionnez-vous, et qu'est-ce qui distingue un bon ELTIF d'un mauvais sur le long terme ?

Édouard Boscher : De nombreux grands acteurs ont opté des stratégies multi-actifs, en agrégeant dans leurs Evergreen du private equity, de la dette privée, de l'infrastructure, parfois de l'immobilier. Nous avons fait le choix inverse : un fonds 100 % private equity, investi principalement via le marché secondaire. La lisibilité et la cohérence de la stratégie priment.

Un bon ELTIF repose sur la construction de portefeuille. Ce n'est pas un format dans lequel on peut empiler des actifs sans logique. Il faut disposer des outils et de l'expertise pour assembler un portefeuille dont la duration moyenne reste compatible avec les engagements de liquidité, et activer le plafonnement des rachats si les conditions de marché l'exigent. Le pire des scénarii, même dans un marché favorable, c'est de ne pas être capacité d'honorer la sortie d'un investisseur.

Pour cette raison que je reste sceptique face aux ELTIF construits sur des classes d’actifs très longues dont les périodes de détention atteignent sept à dix ans. La gestion de la liquidité y est structurellement plus complexe. Le secondaire offre à cet égard un avantage décisif : l’éventuelle décote est intégrée dans la valorisation dès l'entrée et constitue une marge de sécurité.

Alt-Private : Plus largement, qu'est-ce qui manque encore à l'écosystème pour ancrer durablement les marchés privés dans les allocations patrimoniales ?

Édouard Boscher : La formation est sans doute le chantier le plus urgent. À mesure que l'ELTIF élargit l'accès à des clients moins avertis, le risque de décalage entre les attentes et la réalité du produit augmente. L'enjeu éducatif, auprès des CGP comme des clients finaux, est considérable.

Sur le plan réglementaire, l'intégration dans l'assurance vie française reste un obstacle majeur. Nous y travaillons, mais la difficulté est structurelle : on demande aux assureurs de garantir de la liquidité sur une classe d'actifs qui ne l'est pas. Cela dit, je reste optimiste. La Loi Industrie Verte traduit une conviction désormais partagée : l'épargne des particuliers doit irriguer davantage l'économie réelle. La volonté politique existe. Le reste n'est qu'une question de temps