1) Histoire récente, dynamique de marché, collecte, et performances

Les secondaries visent à offrir aux investisseurs un accès au private equity en dehors des cycles traditionnels de levée, tout en apportant davantage de flexibilité et de diversification dans la construction des portefeuilles. Il y a quinze ans, ces transactions constituaient un segment plus étroit du marché, historiquement associé à des situations où des vendeurs cherchaient à céder des positions, puis elles se sont progressivement imposées comme un outil utilisé à la fois par les Limited Partners (LP) et par les General Partners (GP) pour gérer des portefeuilles devenus plus importants et plus sophistiqués.

Cette montée en puissance s’observe dans les volumes.

En 2025, malgré une période de turbulence, les volumes ont enregistré leur plus haut historique sur le premier semestre, et les projections les voient dépasser 210 milliards de dollars d’ici la fin de l’année, sous réserve des conditions de marché. La collecte reflète la même dynamique, le premier semestre 2025 aurait enregistré environ 81 milliards de dollars de levées. Dans cet ensemble, deux levées récentes sont citées comme particulièrement notables, la clôture d’Ardian Secondary Fund IX (30 Md$), présentée comme la plus grande levée secondaire au monde, et celle de l’ICG Strategic Equity Fund (11 Md$).

Le sujet revient aussi dans les conversations car la stratégie est souvent associée à un profil de performance attractif. Un rapport de BlackRock indique que les fonds secondaires ont affiché un IRR médian de 15,9 %, contre 13,2 % pour les fonds primaires, sur les vintages analysés de 2002 à 2021, cette différence étant attribuée à une diversification accrue et à une réduction du risque lié à la constitution initiale du portefeuille.

2) Les fondamentaux : GP, LP, marché primaire et marché secondaire

Dans un fonds de private equity, on distingue classiquement deux catégories d’acteurs. Les General Partners (GP) sont les décideurs et gestionnaires du fonds, ils sélectionnent les investissements, pilotent la stratégie, suivent les participations, organisent les sorties. Les Limited Partners (LP) sont les investisseurs, ils fournissent le capital mais ont une implication limitée dans la gestion quotidienne du fonds.

Le marché primaire correspond au schéma classique, un fonds lève, investit progressivement, puis réalise des cessions au fil de sa durée de vie. Le marché secondaire repose sur une logique différente, acheter ou vendre des expositions déjà constituées, ou structurer des opérations de transfert d’actifs existants via de nouveaux véhicules. C’est ce mécanisme qui permet d’investir « en dehors » des cycles traditionnels de levée de fonds, et qui explique pourquoi les secondaries sont fréquemment présentés comme un outil apportant flexibilité et diversification.

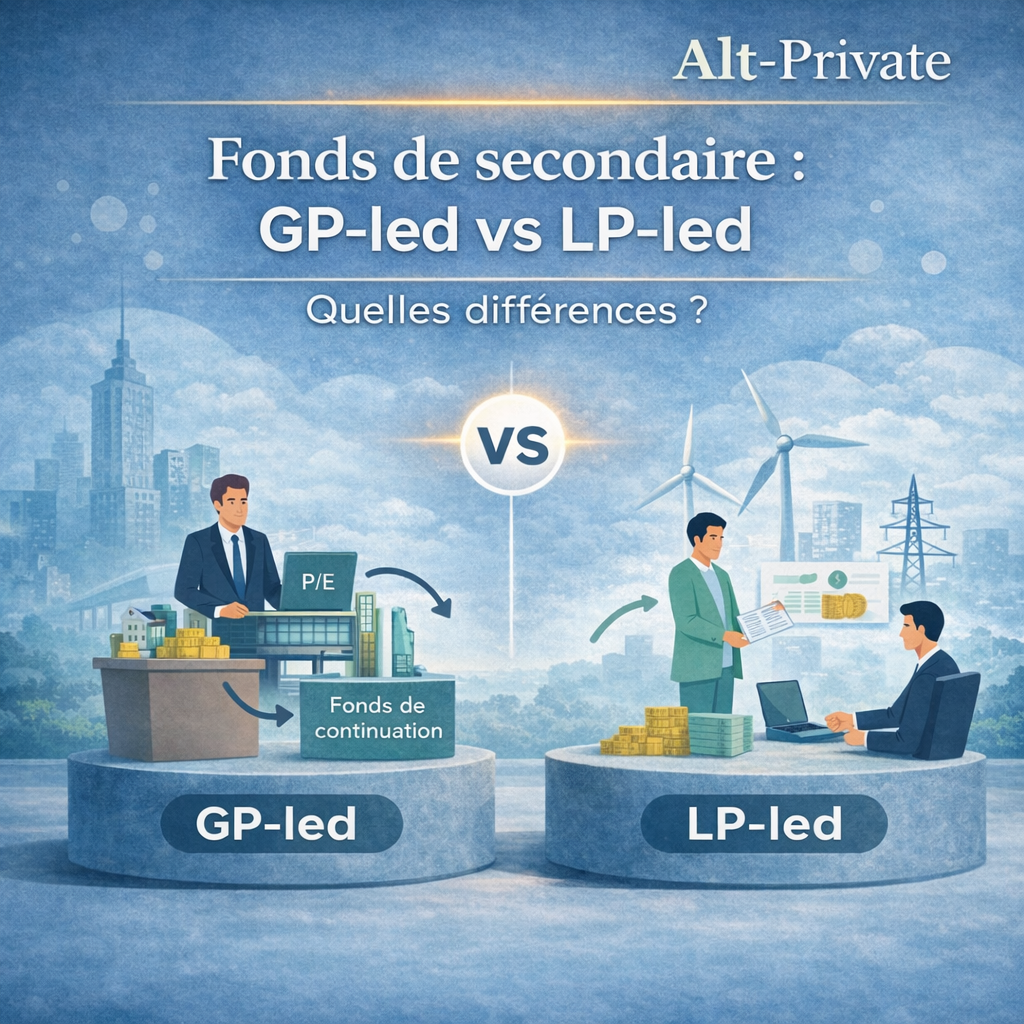

3) LP-led vs GP-led : explication des deux familles de transactions secondaires

Les transactions secondaires sont souvent décrites comme étant « LP-led » ou « GP-led ». La nature de ces transactions diffère significativement en termes de diversification, d’attentes de rendement, de structure de transaction et de parties impliquées.

LP-led : rachat de positions détenues par des investisseurs

Les LP-led secondaries désignent des transactions où un investisseur, le LP (Limited Partner), vend sa participation existante dans un fonds de private equity, ou dans un portefeuille de fonds, avant la fin de vie du ou des fonds concernés. L’investisseur secondaire rachète donc une position déjà constituée, sur un fonds qui a déjà investi une partie significative de son capital.

Pour le LP vendeur, l’objectif est généralement de récupérer de la liquidité ou de rééquilibrer son portefeuille. Pour l’acheteur, l’intérêt est d’entrer sur des fonds déjà largement investis, avec davantage de visibilité sur la valeur restante à capter.

En pratique, un LP-led se lit souvent ainsi :

achat d’intérêts de LP dans des fonds ou portefeuilles déjà avancés dans leur cycle,

recherche de situations où les leviers de création de valeur restants sont plus lisibles,

accès à des actifs de qualité, parfois à un prix attractif selon la qualité du portefeuille.

GP-led : transfert d’actifs existants vers un nouveau véhicule, souvent de continuation

Les GP-led secondaries désignent des opérations où le GP (le gérant du fonds) organise une transaction sur un ou plusieurs actifs déjà détenus dans un fonds existant, en les transférant dans un nouveau véhicule, généralement un fonds de continuation. Les investisseurs du fonds initial, les LP, se voient alors proposer une option : sortir (vendre leur exposition) ou se remobiliser dans le nouveau véhicule pour continuer à accompagner l’actif.

L’intérêt est double. D’un côté, cela permet au GP de prolonger la durée de détention lorsque l’actif n’est pas “au bout” de sa trajectoire de création de valeur, de l’autre, cela permet d’offrir une fenêtre de liquidité aux LP qui souhaitent sortir. C’est pour cela qu’on parle souvent d’une « seconde vie » donnée à un investissement, on ne repart pas de zéro, on réorganise la détention autour d’un actif déjà mature.

Cette mécanique impose toutefois une lecture attentive, parce que la logique peut varier selon les cas. L’opération peut être structurée parce que le GP veut conserver plus longtemps un actif qu’il juge à fort potentiel, mais il peut aussi y avoir des situations où la cession est simplement plus difficile à organiser à un instant donné. Dans tous les cas, l’analyse doit porter sur la qualité de l’actif et sur la robustesse du cadre de la transaction.

En pratique, un GP-led se lit souvent ainsi :

transfert d’un ou plusieurs actifs vers un fonds de continuation (single-asset ou multi-asset)

option offerte aux LP : sortir ou rester exposés via le nouveau véhicule,

enjeu central sur la transparence, la valorisation et l’alignement entre les parties.

Exemple : Lexington (LCP XI)

Lexington illustre bien une approche “équilibrée” d’un fonds de secondaries. Leur véhicule LCP XI cible majoritairement des transactions LP-led via l’achat de portefeuilles diversifiés de positions dans des fonds de private markets, avec une allocation annoncée de 60–70 %. Le fonds prévoit aussi une exposition significative aux GP-led via des opérations de continuation, à hauteur de 25–35 %, et garde une poche plus opportuniste d’environ 5 % (direct secondaries, co-invest institutionnels, preferred equity, etc.).

4) Zoom : les fonds de continuation, au cœur du GP-led

Un fonds de continuation est un véhicule créé pour transférer des actifs d’un fonds de private equity primaire vers un nouveau véhicule, permettant ainsi de prolonger leur détention au-delà de la durée de vie initiale du fonds primaire. L’objectif est de maximiser la valeur des actifs en leur donnant plus de temps pour se développer et atteindre leur plein potentiel.

Le fonctionnement est souvent décrit en plusieurs étapes, le GP identifie des actifs présentant encore un potentiel de croissance significatif mais n’ayant pas atteint leur pleine maturité dans le cadre du fonds primaire, un nouveau véhicule est créé pour accueillir ces actifs, les actifs sont transférés avec une valorisation permettant de déterminer leur valeur de marché, le GP continue de gérer ces actifs dans le nouveau cadre, de nouveaux investisseurs peuvent entrer pour financer l’opération, et les investisseurs existants peuvent soit vendre leurs participations, soit rester exposés via le fonds de continuation.

Un exemple pratique illustre le schéma, un fonds arrive en fin de vie après dix ans mais détient encore plusieurs entreprises avec un potentiel de croissance élevé. Plutôt que de les céder dans la précipitation, le GP organise une option de sortie pour les LP existants, et un refinancement via un nouveau véhicule financé par des investisseurs secondaires. Les LP qui souhaitent sortir récupèrent leur investissement, et les nouveaux investisseurs accèdent à des actifs déjà bien avancés dans leur cycle.

Ce mécanisme explique pourquoi les GP-led ont pris une place importante, il répond à la fois à une logique de liquidité, et à une logique d’optimisation de la durée de détention lorsque certains actifs justifient un horizon plus long.

5) Ce qu’un CGP doit regarder : points de vigilance et questions à poser

La distinction LP-led et GP-led permet de comprendre ce que recouvre une brochure, mais l’analyse doit ensuite porter sur la logique économique et le cadre de la transaction, en particulier pour les GP-led, où un actif passe d’un véhicule à un autre sous l’impulsion du même gérant.

Trois dimensions doivent être examinées avec méthode, le sujet du conflit d’intérêt, la valorisation, et la gouvernance avec l’alignement entre toutes les parties prenantes autour de la table, y compris les investisseurs. Lorsqu’un investissement est transféré d’un fonds à un autre, un sujet de conflit d’intérêt peut exister, il ne s’agit pas d’en déduire un problème, mais de comprendre comment il est encadré. La valorisation est un point central, et l’existence d’un tiers pour évaluer la valeur et la robustesse du processus constitue un repère important.

Dans ce cadre, trois questions simples structurent efficacement la lecture d’un produit et l’échange avec la société de gestion :

pourquoi cet actif n’est-il pas vendu aujourd’hui,

quelle part du capital le GP remet-il réellement,

le prix est-il validé par un processus compétitif ou un auditeur tier,

Ces repères permettent de mieux lire les documents, de répondre plus sereinement aux questions des clients, et d’intégrer ces stratégies de façon structurée dans une allocation en marchés privés, en gardant le niveau d’exigence nécessaire sur la transparence, la logique économique, et l’alignement des intérêts.

Tableau récapitulatif