Les essentiels du private credit

Comprendre la dette privée, ses sous-classes, ses risques et sa place dans une allocation patrimoniale

Le private credit ou dette privée s’est imposé en moins de quinze ans comme l’une des classes d’actifs les plus structurantes des marchés privés. Ce qui n’était autrefois qu’un segment technique, réservé aux investisseurs institutionnels, est désormais intégré dans de nombreuses allocations patrimoniales.

Pour un conseiller, la question n’est plus de savoir si la dette privée existe. La question est de savoir comment l’expliquer correctement.

Car derrière l’étiquette “private credit”, on trouve une diversité de stratégies, de niveaux de risque, de structures juridiques et de logiques de rendement. Et surtout, on trouve une transformation profonde du financement de l’économie réelle.

Une transformation durable du financement des entreprises

Le développement du private credit repose sur un mouvement de fond.

Depuis la crise financière de 2008, les banques ont progressivement réduit leur exposition aux segments jugés les plus risqués : PME, entreprises non notées, financements à effet de levier. Le renforcement des contraintes prudentielles a limité leur capacité à porter certains profils de risque sur leur bilan.

Dans le même temps, les besoins de financement des entreprises n’ont jamais cessé.

Croissance externe, refinancements, restructurations, transmission, infrastructures : les entreprises ont continué à chercher du capital.

La dette privée est venue combler cet espace en offrant une exécution rapide, une structuration flexible, une négociation directe des conditions et une meilleure certitude des termes.

Ce déplacement progressif du crédit bancaire vers le crédit privé explique l’expansion spectaculaire des encours mondiaux sur la dernière décennie. Le déplacement du crédit bancaire vers le crédit privé s’inscrit dans une transformation durable du financement des entreprises.

Qu’est-ce que le private credit ?

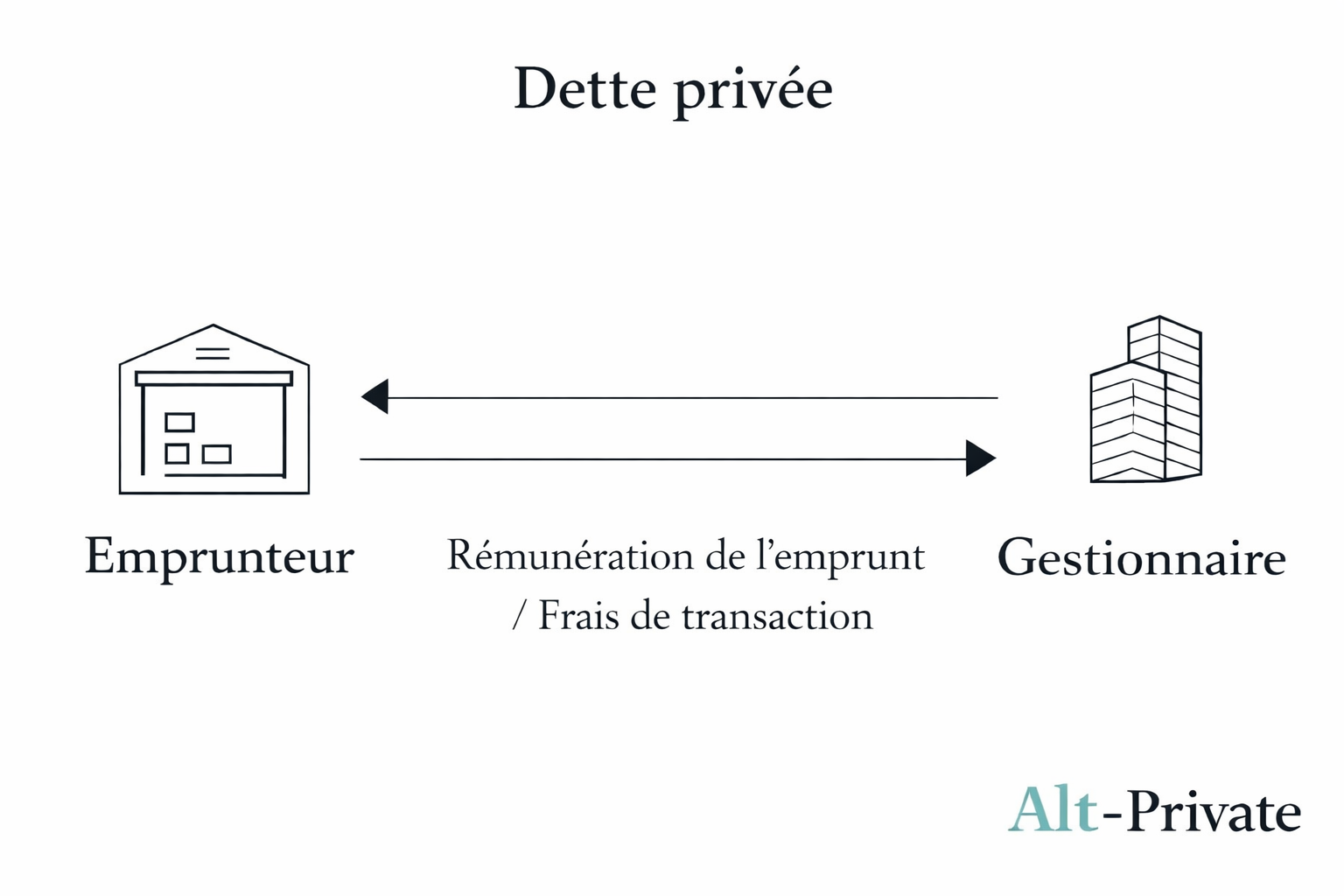

Le private credit désigne des prêts accordés directement à des entreprises par des investisseurs non bancaires, en dehors des marchés obligataires cotés.

Il peut financer :

des PME en croissance,

des ETI,

des opérations de LBO,

des refinancements,

des infrastructures,

des situations spéciales.

Contrairement aux obligations cotées, ces prêts sont négociés de gré à gré, structurés sur mesure et détenus jusqu’à maturité ou refinancement.

L’investisseur n’achète pas un titre standardisé. Il participe à un contrat de financement.

Les montants investis et la logique de rendement

En France, plus de 12 milliards d’euros ont été investis en private debt en 2024. Les rendements observés sur le marché se situent fréquemment autour de 8 à 10 % selon les segments.

Ce rendement s’explique par trois éléments principaux : i) une prime d’illiquidité, ii) une prime de complexité, iii) une prime de risque de crédit.

La dette privée est souvent structurée à taux variable : un taux de base (EURIBOR, SOFR) auquel s’ajoute un spread négocié en fonction du profil de risque de l’emprunteur. À cela peuvent s’ajouter des frais d’origination ou des primes contractuelles.

Le rendement est donc contractuel, mais il rémunère un risque réel : la capacité de remboursement de l’entreprise financée.

Comprendre la hiérarchie du risque : senior, mezzanine, unitranche

Le private credit ne constitue pas un bloc homogène. Son profil de risque dépend de sa position dans la structure du capital.

La dette senior : la strate la plus défensive

La dette senior est prioritaire au remboursement. Elle est souvent sécurisée par des actifs et bénéficie d’un “coussin” constitué de la dette subordonnée et des fonds propres.

En cas de difficulté financière, elle est remboursée avant les autres créanciers.

C’est généralement la composante la plus “défensive” du private credit. Elle vise un revenu élevé tout en maximisant la probabilité de récupération du capital.

La dette mezzanine : plus de rendement, plus d’exposition

La mezzanine est subordonnée à la dette senior. Elle est remboursée après celle-ci, mais avant les actionnaires.

Elle peut inclure des mécanismes hybrides (warrants, options de conversion). En contrepartie d’un risque structurellement plus élevé, elle offre un rendement supérieur.

Elle exige une analyse plus fine du levier global et de la solidité de l’entreprise.

L’unitranche : une structure hybride

La dette unitranche combine senior et subordonnée dans un seul instrument. Elle simplifie la structure de financement pour l’entreprise.

Son profil de risque dépend du levier, des protections contractuelles et du positionnement réel dans la hiérarchie des remboursements.

Dette adossée à des actifs, infrastructure, situations spéciales

Certaines stratégies se concentrent sur :

la dette adossée à des actifs (créances, collatéraux identifiables),

la dette infrastructure (flux de long terme),

les financements structurés,

les situations spéciales ou distressed.

Ces segments peuvent offrir des rendements plus élevés, mais ils impliquent une complexité et un risque accrus.

Chaque sous-stratégie correspond à un arbitrage spécifique entre protection et performance.

Pourquoi la dette privée est-elle perçue comme “résiliente”

L’un des arguments souvent avancés en faveur du private credit est sa capacité à générer un revenu relativement stable.

Cette logique repose sur plusieurs éléments :

priorité dans la structure du capital (seniorité),

contractualisation des flux,

taux souvent variables,

présence de covenants permettant une intervention précoce en cas de difficulté.

Contrairement à l’equity, le rendement ne dépend pas uniquement de la croissance de l’entreprise, mais d’un contrat de remboursement.

Cela ne supprime pas le risque de défaut, mais cela modifie la nature du risque.

Diversification et génération de revenus : la logique d’allocation

Dans un portefeuille traditionnel composé d’actions et d’obligations, la dette privée peut jouer un rôle de diversification.

Elle se situe :

au-dessus de l’equity en termes de priorité de remboursement,

au-dessus des obligations investment grade en termes de rendement,

en dessous du private equity en termes de risque global.

Historiquement, l’ajout d’une poche de private credit dans une allocation équilibrée a permis d’améliorer le rendement annualisé tout en réduisant légèrement la volatilité.

Cela explique pourquoi certains investisseurs la considèrent désormais comme une composante “core” de leur allocation en actifs privés.

Mais cette logique n’est pertinente que si l’horizon de placement est adapté.

Avant d’investir en dette privée : les points de vigilance indispensables

Avant d’allouer en private credit, plusieurs éléments doivent être clairement explicités au client.

1. L’horizon d’investissement

La dette privée n’est pas un fonds obligataire liquide. Elle suppose un engagement de moyen à long terme. La performance repose sur la durée.

2. La liquidité

Les prêts ne sont pas cotés. Il peut exister des mécanismes de rachat organisés, mais ils restent encadrés et non garantis.

3. La sélection du gérant

La qualité de l’origination, la discipline de crédit, la capacité à négocier des covenants solides et à intervenir en cas de tension sont déterminantes.

La dispersion de performance entre fonds peut être significative.

Comment atténuer les principaux risques du private credit ?

La dette privée offre un couple rendement/risque attractif, mais elle n’est pas exempte de vulnérabilités. Pour un conseiller, l’enjeu n’est pas de minimiser ces risques, mais de les identifier clairement et d’expliquer les mécanismes mis en place pour les encadrer.

Le premier risque est celui du défaut, en particulier dans un contexte de ralentissement économique. Lorsque la croissance faiblit ou que les conditions financières se tendent, certaines entreprises peuvent voir leur capacité de remboursement se dégrader. L’atténuation repose ici sur la qualité du travail de crédit : analyse approfondie des flux de trésorerie, niveau de levier raisonnable, structuration prudente et négociation de covenants protecteurs. Le suivi actif des participations, avec un monitoring régulier des indicateurs financiers, constitue également un élément déterminant pour détecter en amont toute détérioration.

Le deuxième risque concerne la sensibilité aux taux d’intérêt. La majorité des prêts en dette privée sont structurés à taux variable. Si cette caractéristique protège en période de hausse des taux, elle peut réduire le rendement lorsque les taux baissent. Pour limiter cet effet, les contrats incluent souvent des taux planchers (“floors”) garantissant un niveau minimal de rémunération. La structuration globale du portefeuille, diversification des maturités et des profils d’emprunteurs, participe également à la stabilisation des revenus.

Le troisième risque est celui de l’illiquidité. Les prêts ne sont pas cotés et ne bénéficient pas d’un marché secondaire profond et permanent. L’investisseur doit accepter que son capital soit engagé sur une durée significative. Cette contrainte est en partie compensée par la perception de flux contractuels réguliers, mais elle ne disparaît pas pour autant. La cohérence entre la durée d’investissement et l’horizon patrimonial du client est donc essentielle.

Le risque de change constitue un quatrième facteur à prendre en compte lorsque les financements sont réalisés dans une devise différente de celle de l’investisseur. Une variation défavorable des taux de change peut affecter le rendement final. Les gestionnaires peuvent recourir à des stratégies de couverture pour neutraliser tout ou partie de cette exposition, mais ces dispositifs ont un coût et doivent être analysés.

Enfin, le cinquième risque tient à la sélection du fonds lui-même. La dispersion de performance entre gérants peut être significative. La qualité de l’origination, la discipline de crédit, l’expérience des équipes et la gestion des situations complexes sont des variables déterminantes. Une analyse approfondie du track record, de la stabilité de l’équipe et de la cohérence stratégique est donc indispensable avant toute allocation.

Ces différents risques ne doivent pas être perçus comme des anomalies, mais comme les contreparties normales du rendement recherché. Les intégrer pleinement dans le discours de conseil permet d’aligner les attentes du client avec la réalité économique de la classe d’actifs, et d’éviter de réduire la dette privée à une simple promesse de performance.

Clarifier les termes techniques

En rendez-vous, certains termes peuvent créer de la confusion. Les définir simplement permet d’éviter les malentendus :

Senior secured loan : prêt prioritaire, sécurisé par des actifs.

High yield bond : obligation plus risquée, rémunérée en conséquence.

Mezzanine debt : dette subordonnée, parfois assortie d’options en capital.

Unitranche : prêt hybride combinant senior et subordonné.

PIK (Payment-In-Kind) : intérêts payés en dette additionnelle plutôt qu’en cash.

Distressed debt : dette d’entreprises en difficulté.

La clarté terminologique est essentielle pour construire une relation de confiance.

Comment y accéder

L’accès au private credit pour les investisseurs patrimoniaux se fait principalement via :

l’assurance-vie,

le Plan d’Épargne Retraite,

le compte-titres.

Des acteurs comme Eurazeo Private Debt, CIC Private Debt, Ardian Private Debt ou Tikehau Capital proposent des stratégies spécialisées selon la taille d’entreprise, le secteur, la géographie ou la structure de dette.

La cohérence entre la stratégie du fonds et le profil de l’investisseur doit rester le fil conducteur du conseil.

Conclusion

Le private credit finance aujourd’hui une part croissante de l’économie réelle. Il offre aux investisseurs une exposition structurée au risque de crédit non coté, avec un potentiel de rendement supérieur aux obligations traditionnelles.

Mais il ne doit pas être présenté comme un simple “produit de taux amélioré”.

Il constitue une classe d’actifs à part entière, dont la compréhension passe par la structure du capital, l’analyse du risque de crédit, la sélection du gérant et l’acceptation de l’illiquidité.